本文

住宅などの不動産取得税の軽減

住宅などの不動産取得税の軽減について

住宅

1 住宅の取得に対する控除

( 住宅の価格(※) - 控除額 ) × 3% = 税額

※ 住宅の価格は、建築費や購入価格ではありません。新(増・改)築家屋は固定資産評価基準により評価した価格、その他の家屋は市町村の固定資産課税台帳の登録価格となります。

| 特例適用住宅の新(増・改)築 | 1,200万円 (※1) |

||

|---|---|---|---|

| 新築未使用の特例適用住宅 (建売住宅・分譲マンションなど)の購入 |

|||

| 耐震基準適合既存(中古)住宅の取得 | 新築年月日 | S29.7.1~S38.12.31(※2) | 100万円 |

| S39.1.1~S47.12.31(※2) | 150万円 | ||

| S48.1.1~S50.12.31(※2) | 230万円 | ||

| S51.1.1~S56.6.30(※2) | 350万円 | ||

| S56.7.1~S60.6.30(※3) | 420万円 | ||

| S60.7.1~H1.3.31 | 450万円 | ||

| H1.4.1~ H9.3.31 | 1,000万円 | ||

| H9.4.1~ | 1,200万円 | ||

| 上記以外の住宅の取得 | 0円 | ||

| 区分 | 条件 |

|---|---|

| 特例適用住宅 | 床面積(※4)が40平方メートル以上240平方メートル以下であること(※5) |

| 耐震基準適合既存(中古)住宅 | (1)床面積 40平方メートル以上240平方メートル以下であること(※6) (2)取得者(個人)が自己の居住の用に供すること (3)昭和57年1月1日以後に新築されたものであること(※2) |

※1 価格が1,200万円未満である場合はその額が限度です。また、認定長期優良住宅である特例適用住宅を令和11年3月31日までに新築、取得した場合には、1,300万円となります。

※2 昭和56年12月31日以前に新築された住宅であっても、建築士等が行う耐震診断によって、新耐震基準に適合していることが証明された住宅(住宅の取得の日前2年以内に当該証明のための住宅の調査が終了したものに限る。)についても不動産取得税が軽減されます。

※3 耐震基準適合既存住宅欄の(3)の要件を満たす住宅、又は※2に該当する住宅であるかを確認してください。

※4 増・改築をした場合は、増改築後の住宅全体の床面積をいい、附属家(物置、車庫など)を新築した場合は、母屋の床面積を合わせた床面積をいいます。また、母屋を新築した場合は、附属家の床面積を合わせた床面積をいいます。

※5 令和8年3月31日までに取得したものについては、床面積が50平方メートル以上240平方メートル以下(戸建以外の貸家は40平方メートル以上240平方メートル以下)となります。

※6 令和8年3月31日までに取得したものについては、床面積が50平方メートル以上240平方メートル以下となります。

2 住宅の取得に対する減額

( 住宅の価格(※) × 3% ) - 減額される額 = 税額

※ 住宅の価格は、建築費や購入価格ではありません。新(増・改)築家屋は固定資産評価基準により評価した価格、その他の家屋は市町村の固定資産課税台帳の登録価格となります。

| 耐震基準不適合既存(中古)住宅 | 新築年月日 | S29.7.1~S38.12.31 | 3万円 |

| S39.1.1~S47.12.31 | 4万5,000円 | ||

| S48.1.1~S50.12.31 | 6万9,000円 | ||

| S51.1.1~S56.6.30 | 10万5,000円 | ||

| S56.7.1~S56.12.31 | 12万6,000円 |

|

耐震基準不適合既存(中古)住宅の取得 |

次のすべての条件に該当する住宅 (1)床面積が40平方メートル以上240平方メートル以下(※7) (2)平成26年4月1日以後に取得されたもの (3)取得後6か月以内に耐震改修を行い、当該住宅が新耐震基準に適合することにつき証明を受け(※8)、かつ、改修後で取得後6か月以内に、取得者(個人)が自己の居住の用に供するもの |

||

※7 令和8年3月31日までに取得したものについては、床面積が50平方メートル以上240平方メートル以下となります。

※8 建築士等が行う耐震診断によって、新耐震基準に適合していることの証明を受け、住宅の取得の日後6か月以内に、証明書類を不動産の所在地を管轄する県税事務所まで提出したものに限ります。

住宅用土地

令和8年3月31日以前及び令和8年4月1日以降に取得した住宅用の土地に関する減額の具体的な取扱い(令和8年度税制改正に係る特例適用住宅等の床面積要件)については、現在、ホームページの更新作業中ですので、更新作業が終わるまでしばらくお待ちください。

住宅用土地の取得に対する減額

( 土地の価格(※9) × 3% ) - 減額される額 = 税額

※9 宅地評価土地の価格は市町村の固定資産課税台帳の登録価格の2分の1となります。

| 区分 | 条件 | 減額される額 |

|---|---|---|

|

特例適用 住宅用土地 |

次のいずれかの条件に該当すること。 (1)土地を取得した日から3年(※10)以内にその土地の上に特例適用住宅が新築され、次のいずれかの要件を満たすとき ア 土地を取得した人がその土地を特例適用住宅の新築時まで引き続き所有していること イ 特例適用住宅の新築が、減額対象となる土地の取得にかかる土地の取得者からその土地を取得した者により行われること |

次のいずれか高いほうの金額が土地の税額から減額されます。 a 45,000円 b (1平方メートル当たりの土地の価格(※9)) × (住宅の床面積 × 2(※11)) × 3% |

|

耐震基準適合既存住宅用土地 耐震基準不適合既存住宅用土地 |

次の条件に該当すること。 ●土地を取得した人が、取得の日から前後1年以内(すなわち、土地を買ってから1年以内に住宅を買う、若しくはその逆、又は土地と住宅を同時に買う場合など)にその土地の上にある耐震基準適合既存住宅又は耐震基準不適合既存住宅(※12)を取得したとき。 |

※10 令和13年3月31日までに土地を取得した場合で、居住の用に供するために独立的に区画された部分が100以上ある共同住宅、寄宿舎、その他これらに類する多数の人の居住の用に供する住宅が新築されるまでの期間が3年を超えると見込まれることについてやむを得ない事情があるときは、4年以内となります。

※11 (住宅の床面積×2)は200平方メートルを限度とします。

※12 耐震基準不適合既存住宅の取得に対する減額の適用対象となる住宅に限ります。

ア 土地を取得した人が、その土地を特例適用住宅の新築時まで引き続き所有していることとは?

Aが土地の取得後、その土地の上にBが3年以内に住宅を新築した場合(当該住宅の新築までAが引き続きその土地を所有している場合に限る)、Aの土地の取得に対する不動産取得税は減額されます。

イ 特例適用住宅の新築が、減額対象となる土地の取得にかかる土地の取得者からその土地を取得した者により行われることとは?

Aが土地を取得後、売買等によりAから土地を取得したBがその土地の上に(Aが土地を取得した日から3年以内に)住宅を新築した場合、Aの土地の取得に対する不動産取得税は減額されます。

Aが土地を取得した日から、Bが3年以内に住宅を新築した場合、Aの土地の取得に対する不動産取得税は減額されます。

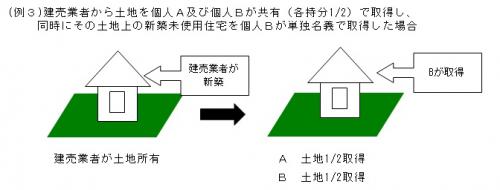

Bが取得した土地:土地について減額の適用があります。

不動産取得税に関する問合せ先

不動産取得税の賦課徴収は、県内10箇所の県税事務所で行っております。

取得した不動産の物件所在地により、管轄(担当)する県税事務所が異なりますので、県税事務所一覧をご覧の上、管轄の県税事務所へお問合せ下さい。