本文

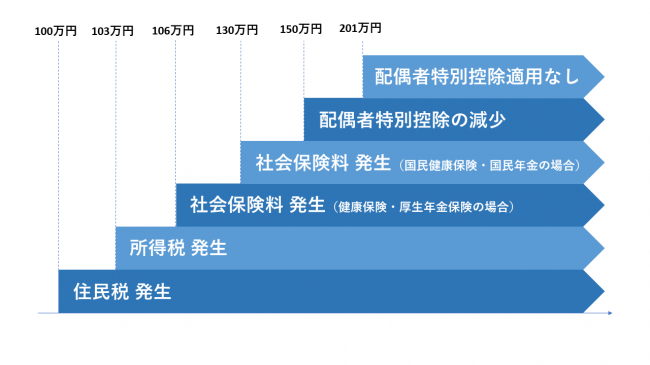

「年収の壁」について

健康保険や厚生年金保険においては、会社員の配偶者等で一定の収入に満たない方は、被扶養者として社会保険料の負担が発生しません。

こうした方の賃金が上がったり、働く時間が増えたりすると、給与の総支給額が増加する一方で、一定の収入基準を超えた場合には社会保険料の負担が発生し、給与の手取り額が減少する場合があります。その一定の収入基準が、いわゆる「年収の壁」と呼ばれています。

このような社会保険に関わる「壁」以外にも、住民税や所得税などの税金に関わるものや、配偶者の方が勤め先の会社から受給する配偶者手当に関わるものなど、いくつもの「年収の壁」が存在します。

現在、これらの「壁」の範囲内で働いている方や、これからの働き方に悩んでいる方は、このページを活用して「年収の壁」についての理解を深め、ご自身の働き方について、改めて見直す参考としてください。

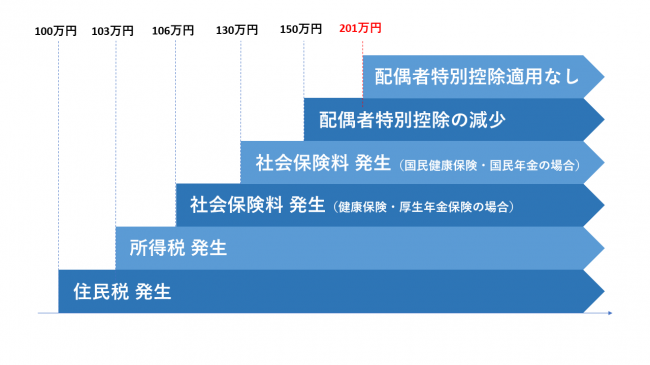

100万円の壁 / 103万円の壁 / 106万円の壁

130万円の壁 / 150万円の壁 / 201万円の壁

配偶者手当に関わる壁

※100万円の壁、103万円の壁、150万円の壁については、令和7年度税制改正により基準が引上げられることとなります(令和7年12月1日施行)。

■令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

※106万円の壁(被用者保険加入の賃金要件)については、令和7年年金制度改正法により令和7年6月から3年以内に撤廃されることとなります。また現在、従業員50人超の企業を対象としている企業規模要件についても、段階的に撤廃されます。

■年金制度改正法が成立しました(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00017.html

※以下の情報は、パートやアルバイト等の短時間勤務で、給与以外の収入のない方を想定し、令和6年11月現在の情報を基に作成しています。

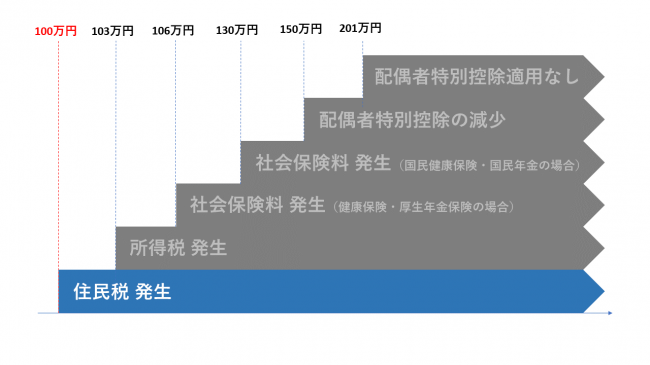

100万円の壁

労働者本人に住民税が課税されます。

労働者本人の前年中の収入が一定額(名古屋市の場合は100万円)を超えると住民税が課税されます(通勤手当は原則含まず、残業手当・家族手当などは含まれます)。

住民税額は主に、所得にかかわらず一定の額を負担する均等割と、所得に応じて負担する所得割からなっています。金額の基準等は自治体によって異なりますので、必ずご自身がお住まいの自治体の基準をご確認ください。

■住民税額の計算方法(名古屋市の場合)

https://www.city.nagoya.jp/kurashi/category/392-4-2-0-0-0-0-0-0-0.html

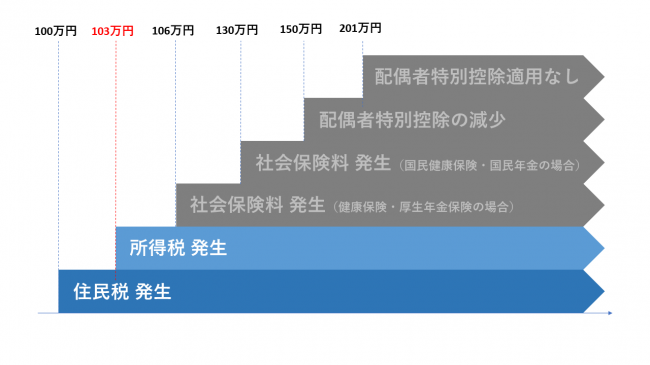

103万円の壁

労働者本人に所得税が課税されます。

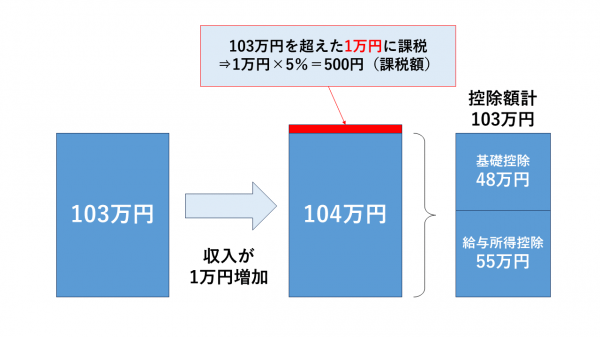

年間の収入金額が103万円を超えると所得税が発生します(通勤手当は原則含まず、残業手当・家族手当などは含まれます)。

所得税の税率は、所得が多くなるに従って段階的に高くなるしくみとなっており、所得額(収入金額から、基礎控除額と給与所得控除額の合計を差し引いた額)に税率をかけて算出した額が課税されます。

例)収入が103万円から104万円に増額した場合(収入290万円未満の場合は税率5%)

■パート収入はいくらまで所得税がかからないか(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1800.htm

配偶者の所得税に配偶者控除が適用されなくなりますが、一定の要件を満たせば配偶者特別控除が適用されます。

年間の収入金額が103万円を超えると、これまで配偶者の所得税の計算上適用されていた配偶者控除(最大38万円を所得額から控除)を受けられなくなります。

この場合でも、労働者本人の収入金額が201万円を超えるまで、一定の要件を満たせば、配偶者は配偶者特別控除(最大38万円を所得額から控除)の適用を受けることができ、一定の金額を所得額から引き続き控除することが可能です。詳しくは「150万円の壁」の項目をご覧ください。

■配偶者控除(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

年収が103万円を超えても、配偶者の年収が1095万円未満であれば引き続き同額の配偶者特別控除が適用され、配偶者の所得税への影響はありません。

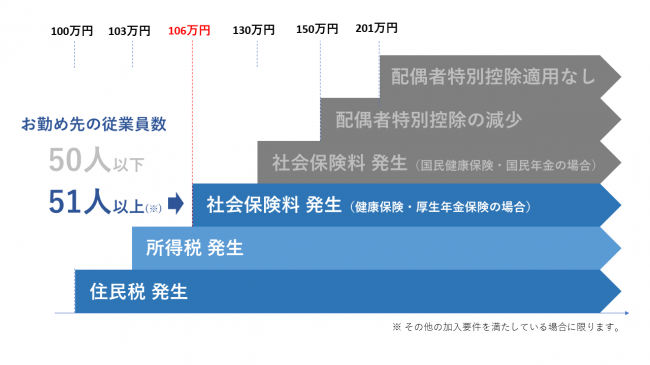

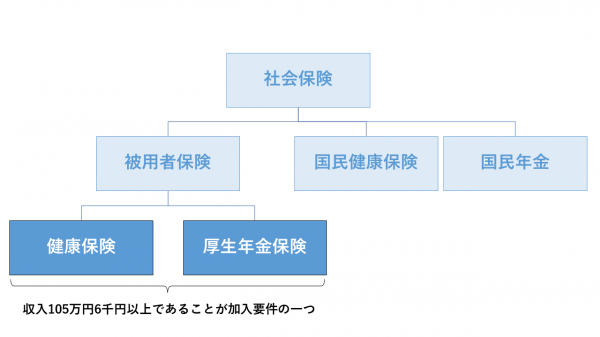

106万円の壁

労働者本人が健康保険・厚生年金保険の加入対象になる場合があります。

パートやアルバイトなどの短時間で働いている方も、一定の要件を満たす場合には、被用者保険(健康保険・厚生年金保険)の被保険者となります。その要件の一つが「賃金の月額が88,000円以上であること」とされており、その収入基準を年額に換算した額(105万6千円以上)を指して、一般に「106万の壁」と呼ばれています(通勤手当・残業手当・家族手当などは含まれません)。

健康保険・厚生年金保険加入の対象となる方

●週の所定労働時間数および月の所定労働日数が通常の労働者(※)の4分の3以上である方

※同じ職場で、同様の業務に従事している、通常の労働者のことをいいます。

●上記以外の方で以下の5つの要件をすべて満たす方

- 週の所定労働時間が20時間以上あること

- 賃金の月額が8.8万円以上であること

8.8万円 × 12月 = 106万円/年 - 継続して2か月を超えて使用される見込みがあること

- 学生でないこと

- お勤め先の従業員数が常時51人以上であること

※ 従業員数が50人未満の職場にお勤めで、週の所定労働時間数および月の所定労働日数が通常の労働者の4分の3未満の方は、健康保険・厚生年金保険の加入の対象にはならず、年収が130万円を超えた場合に、国民健康保険・国民年金の加入対象になります(「130万円の壁」を参照)。

■適用事業所と被保険者(日本年金機構)https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/20150518.html

健康保険・厚生年金保険に加入すると以下のメリットが受けられます。

休業中の給与保障が手厚くなります(健康保険)

業務外の病気やけがで会社を休んだ場合には「傷病手当金」が休んだ期間の4日目から最大で1年6カ月の間支給されます。また、出産のため会社を休んだ場合には「出産手当金」が産前42日から産後56日までの期間として支給されます。どちらも休業前の給与の3分の2の金額を受け取ることができます。

■社会保険加入のメリットや手取りの額の変化について(厚生労働省)

https://www.mhlw.go.jp/tekiyoukakudai/koujirei/jugyouin/

将来受け取ることができる年金額が増加します(厚生年金保険)

厚生年金に加入することによって年金が、基礎年金に加えて「2階建て」となり、現役時代の報酬額に比例した金額の老齢厚生年金を受け取ることができるようになります。

また、それぞれ受給要件を満たせば、労働者本人が障害の状態となった場合に支給される障害厚生年金や、死亡した場合に遺族に支給される遺族厚生年金が支給されるようになり、受け取ることができる保障が手厚くなります。

■公的年金シミュレーター(厚生労働省)

https://nenkin-shisan.mhlw.go.jp/

健康保険料・厚生年金保険料の負担が発生します。

健康保険料と厚生年金保険への加入によって、健康保険料及び厚生年金保険料の負担が発生します。例えば、愛知県内の事業所で協会けんぽ管掌の健康保険に加入する場合、令和6年11月現在の健康保険料は標準報酬月額の10.02%(介護保険料を除く)、厚生年金保険料は標準報酬月額の18.3%となります。保険料には事業主が負担する額も含まれ、例の場合、実際に労働者本人が負担する保険料額は上記で計算された金額の半分になります。

※お勤め先が加入している健康保険組合によって、事業主と従業員の負担割合や保険料率は異なる場合があります。

■保険料額表(全国健康保険協会)

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/

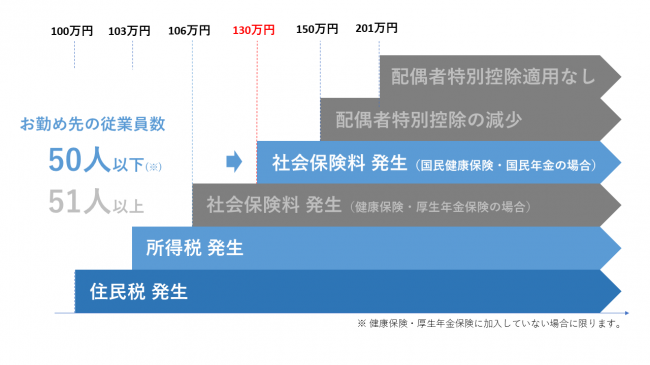

130万円の壁

健康保険・厚生年金保険に加入していない労働者本人が国民健康保険・国民年金に加入します。

上記の健康保険・厚生年金保険の加入要件を満たしていない方も、年収が130万円を超える場合(通勤手当・残業手当・家族手当などは含まれます)は、国民健康保険や国民年金(第1号被保険者)に加入し、保険料の支払いが必要となります。既に被用者保険に加入している方は年収が130万円を超えても、引き続き被用者保険への加入となり、国民健康保険や国民年金に新たに加入することはありません。

「130万円の壁」を超えることにより国民健康保険・国民年金に加入する主な例としては「週あたり20時間未満の時間で働く短時間労働者」「常時雇用する従業員が50人以下の事業所で働く短時間労働者」などが挙げられます。

国民健康保険料・国民年金保険料の負担が発生します。

国民健康保険の年間の保険料は、世帯ごとに計算し世帯主が納付します。医療分、支援金分、介護分のそれぞれについて、被保険者数に応じて計算する均等割額、所得額に応じて計算する所得割額があり、すべてを合算した額が年間の保険料です。国民年金保険料額は令和6年11月時点で、1月あたり16,980円です。

なお、健康保険料や厚生年金保険料と異なり、事業主の保険料負担はありませんので、保険料の全額が労働者本人の負担となります。

■国民健康保険料(名古屋市の場合)

https://www.city.nagoya.jp/kenkofukushi/page/0000007703.html

■国民年金保険料(日本年金機構)

https://www.nenkin.go.jp/service/kokunen/hokenryo/hokenryo.html

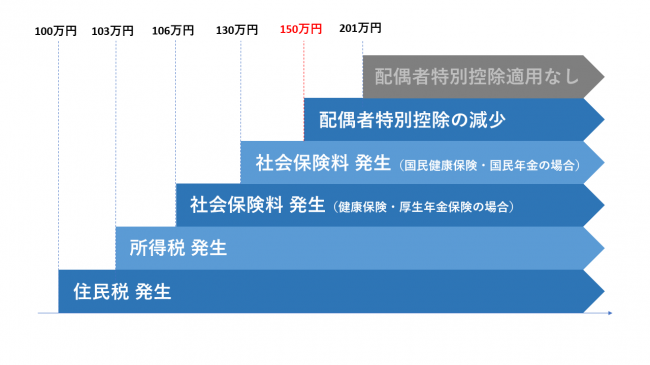

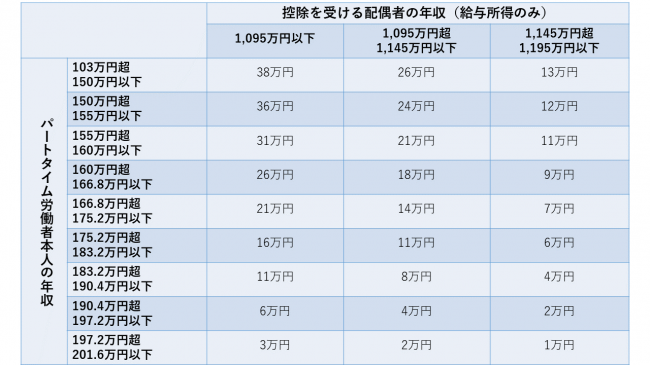

150万円の壁

配偶者の所得税に配偶者特別控除が満額適用されなくなります。

配偶者の所得税において配偶者控除の適用が受けられない(=「103万円の壁」を超える)ときでも、配偶者特別控除として1万円から38万円までの所得控除が受けられます。

労働者本人の年収が150万円(通勤手当は原則含まず、残業手当・家族手当などは含まれます)を超えると、控除の満額適用がされなくなり、労働者本人の収入が上がるにつれて控除額は小さくなりますが、引き続き、配偶者特別控除が適用されます。

配偶者特別控除の金額(令和6年11月現在)

■配偶者特別控除(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

201万円の壁

配偶者の所得税に配偶者特別控除が適用されなくなります。

労働者本人の年収が201万円(通勤手当は原則含まず、残業手当・家族手当などは含まれます)を超えると、配偶者の所得税において、配偶者特別控除の適用を受けることができなくなります。

配偶者手当に関わる壁

配偶者が勤め先から配偶者手当を受けられなくなる場合があります。

企業独自の制度として、扶養家族(配偶者や子ども)がいる従業員に、配偶者手当(家族手当、扶養手当)が支給されている場合があります。

支給要件は企業によって様々ですが、労働者本人の年収が、配偶者の勤め先が設定する収入基準(主に103万円や130万円)を超えると、手当を受け取れない、または手当額が減額となる場合がありますので、働き方の見直しにあたっては、配偶者の勤める企業における配偶者手当の支給要件をご確認ください。

なお、国においては、企業の配偶者手当の在り方について、配偶者の働き方に中立的な制度となるよう見直しを進める事が望まれるとしています。

■企業の配偶者手当の在り方の検討(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/haigusha.html

あなたに合った働き方を考えるために

税金や社会保険などの制度について正しく理解した上で、キャリアアップや自分らしい働き方について考えることが大切です。ご自身やご家庭の状況に応じて、あなたに合った働き方を実現させるために、働く上での不安や悩みを相談したい方や「年収の壁」に関わる制度についてより詳しく知りたい方は、ぜひ以下のページも参考にしてください。

不安や悩みについて相談する

■ママ・ジョブ・あいち(愛知県)

出産・育児などで離職し、再び働きたいと考えている女性や、このまま働き続けられるかと不安や悩みを感じている女性を多様なメニューでサポートしています。

https://famifure.pref.aichi.jp/womens-support/

「年収の壁」についてより詳しく知る

■年収の壁・支援強化パッケージ(厚生労働省)

https://www.mhlw.go.jp/stf/taiou_001_00002.html

■社会保険適用拡大特設サイト(厚生労働省)

https://www.mhlw.go.jp/tekiyoukakudai/index.html

■東京ライフ×キャリア特設サイト(東京都)

「年収の壁」をはじめ、働き方を考えるにあたって参考となる動画やコラムをご覧いただけます。

※リンク先に掲載されている事業等は、都内在住の方・都内勤務の方又は都内企業が対象です。

https://tokyo-life-career.metro.tokyo.lg.jp/

■「『年収の壁』を知る」特設サイト(東京都)

「年収の壁」について知るためのセミナーのアーカイブ動画をご覧いただけます。

※リンク先に掲載されている個別相談窓口等は、都内在住の方・都内勤務の方又は都内企業が対象です。

https://nenshunokabe.metro.tokyo.lg.jp/seminar/seminar-archive/

★東京都のWebサイトへのリンクは「東京都と愛知県との連携・協力に関する協定」に基づき掲載しています。

制度を理解した上で、ご自身の働き方を見直してみましょう。