本文

不動産取得税Q&A 3

Q3 不動産取得税の軽減ってなに?

一定の条件を満たす住宅(及び土地)を取得した場合に、軽減が受けられます。

取得した不動産の種類によって次の種類に分かれます。

あなたはどのタイプですか?

■新築住宅のみの取得----------------------→[A]

■新築住宅とその土地を取得---------------→[A]+[C]

■中古住宅のみの取得----------------------→[B]

■中古住宅とその土地を取得---------------→[B]+[C]

[A]新築住宅(特例適用住宅)を取得した場合

次の表の条件を満たす新築住宅を取得した場合、住宅の価格から一定の額が控除されます。

◎新築住宅とは住宅の新築・増改築や新築未使用の住宅(建売住宅・分譲マンションなど)のことをいいます。また、軽減の条件を満たす住宅のことを特例適用住宅といいます。

| 条件 | 控除額 |

|---|---|

|

次の条件に該当する住宅 ●住宅の床面積が40平方メートル以上240平方メートル以下の新築住宅の取得(※2) |

1,200万円 (※1) |

(※1)認定長期優良住宅である特例適用住宅を令和11年3月31日までに新築、取得した場合には1,300万円となります。

(※2)令和8年3月31日までに取得したものについては、床面積が50平方メートル以上240平方メートル以下(戸建以外の貸家は40平方メートル以上240平方メートル以下)となります。

[B]中古住宅を取得した場合

1 耐震基準適合既存(中古)住宅

次の表のすべての条件を満たす中古住宅を取得した場合、住宅の価格から一定の額が控除されます。

◎軽減の条件をすべて満たす中古住宅のことを耐震基準適合既存住宅といいます。

| 条件 | 新築された日 | 控除額 |

|---|---|---|

|

次のすべての条件に該当する住宅 ●住宅の床面積が40平方メートル以上240平方メートル以下であること(※3) |

平成9年4月1日~ | 1200万円 |

| 平成元年4月1日 ~平成9年3月31日 |

1000万円 | |

| 昭和60年7月1日 ~平成元年3月31日 |

450万円 | |

| 昭和56年7月1日 ~昭和60年6月30日(※4) |

420万円 | |

| 昭和51年1月1日 ~昭和56年6月30日(※4) |

350万円 | |

| 昭和48年1月1日 ~昭和50年12月31日(※4) |

230万円 | |

| 昭和39年1月1日 ~昭和47年12月31日(※4) |

150万円 | |

| 昭和29年7月1日 ~昭和38年12月31日(※4) |

100万円 |

(※3)令和8年3月31日までに取得したものについては、床面積が50平方メートル以上240平方メートル以下となります。

(※4)新耐震基準に適合していることが証明された以下のいずれかの住宅についても不動産取得税が軽減されます。

・住宅の取得の日前2年以内に調査が終了した耐震基準適合証明書があるもの

・住宅の取得の日前2年以内に評価された建設住宅性能評価書の耐震等級(構造躯体の倒壊等防止)が等級1、2又は3であるもの

・平成25年4月1日以降に取得された場合で、住宅の取得の日前2年以内に既存住宅売買瑕疵保険契約が締結されたもの

2 耐震基準不適合既存(中古)住宅

次の表のすべての条件を満たす中古住宅を取得した場合、不動産取得税の税額が減額されます。

◎軽減の条件をすべて満たす中古住宅のことを耐震基準不適合既存住宅といいます。

| 条件 | 新築された日 | 減額される額 |

| 次のすべての条件に該当する住宅 ●床面積が40平方メートル以上240平方メートル以下(※5) ●平成26年4月1日以後に取得されたもの ●取得後6か月以内に耐震改修を行い、当該住宅が新耐震基準に適合することにつき証明を受け(※6)、かつ、改修後で取得後6か月以内に、取得者(個人)が自己の居住の用に供するもの |

昭和56年7月1日 ~昭和56年12月31日(※6) |

12万6,000円 |

| 昭和51年1月1日 ~昭和56年6月30日(※6) |

10万5,000円 | |

| 昭和48年1月1日 ~昭和50年12月31日(※6) |

6万9,000円 | |

| 昭和39年1月1日 ~昭和47年12月31日(※6) |

4万5,000円 | |

| 昭和29年7月1日 ~昭和38年12月31日(※6) |

3万円 |

(※5)令和8年3月31日までに取得したものについては、床面積が50平方メートル以上240平方メートル以下となります。

(※6)耐震基準に適合していることについて証明を受けるためには、住宅の取得の日後6か月以内に、以下のいずれかの書類を、不動産の所在地を管轄する県税事務所まで提出する必要があります。

・耐震基準適合証明書(原本)

・建設住宅性能評価書(耐震等級(構造躯体の倒壊等防止)が等級1、2又は3であるもの)の写し

・既存住宅売買瑕疵保険の保険付保証明書の写し

[C]土地を取得した場合

| 区分 | 条件 | 減額される額 |

|---|---|---|

|

特例適用 住宅用土地 |

次のいずれかの条件に該当すること。 ●土地を取得した日から3年(令和13年3月31日までの土地の取得に限る。)(※7)以内にその土地の上に特例適用住宅が新築されたとき(当該土地取得者がその土地を当該住宅の新築時まで引き続き所有している場合又は当該住宅の新築が当該土地取得者から当該土地を取得した者により行われる場合に限る。) |

次のいずれか高いほうの金額が土地の税額から減額されます。 a 45,000円 b (1平方メートル当たりの土地の価格(※8)) × (住宅の床面積 × 2(※9)) × 3% |

|

耐震基準適合既存住宅用土地 耐震基準不適合既存住宅用土地 |

次の条件に該当すること。 ●土地を取得した人が、取得の日から前後1年以内(すなわち、土地を買ってから1年以内に住宅を買う、若しくはその逆、又は土地と住宅を同時に買う場合など)に耐震基準適合既存住宅又は耐震基準不適合既存住宅を取得したとき。 |

(※8)宅地評価土地の価格については、固定資産課税台帳の登録価格の2分の1となります。

(※9)(住宅の床面積×2)は200平方メートルを限度とします。

◎土地に対する不動産取得税の減額については、次のことに注意してください。

◆取得した土地の上に住宅が建っていますか?

上の図のように、以前から所有していたA土地に隣接するB土地を取得し、住宅を建て替えた場合等であっても、B土地の上に住宅が建っていない場合はB土地の減額はありません。

◆当該土地取得者が、その土地を当該住宅の新築時まで引き続き所有している場合とは?

Aの土地の取得後、その土地の上にBが3年以内に住宅を新築した場合(当該住宅の新築までAが引き続きその土地を所有している場合に限る)、Aの土地の取得に対する不動産取得税は減額されます。

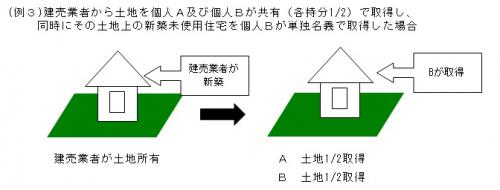

◆当該住宅の新築が当該土地取得者から当該土地を取得した者により行われた場合とは?

Aが土地を取得後、売買等により土地を取得したBがその土地の上に(Aが土地を取得した日から3年以内に)住宅を新築した場合、Aの土地の取得に対する不動産取得税は減額されます。

Aが土地を取得した日から、Bが3年以内に住宅を新築した場合、Aの土地の取得に対する不動産取得税は減額されます。

Aが取得した土地:Aは住宅を取得していないため、土地について減額の適用はありません。

Bが取得した土地:土地について減額の適用があります。

軽減措置を受けるために必要な書類等

不動産取得税に関する問合せ先

不動産取得税の賦課徴収は、県内10箇所の県税事務所で行っております。

取得した不動産の物件所在地により、管轄(担当)する県税事務所が異なりますので、県税事務所一覧をご覧の上、管轄の県税事務所へお問合せください。