本文

不動産取得税Q&A 12

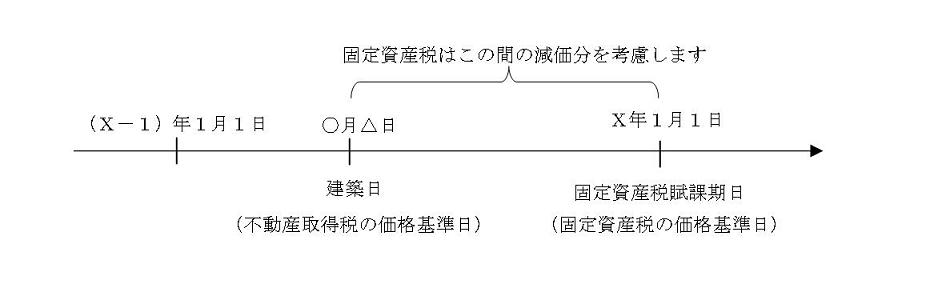

Q12 昨年住宅を新築しましたが、不動産取得税と固定資産税で評価額が違うのはなぜ?

不動産取得税は家屋が建築された時点での価格がそのまま税額の算出における価格となりますが、固定資産税は、建築日から固定資産税を課する賦課期日(1月1日)までの期間の家屋の損耗を考慮(これを「経年減点補正」といいます。)して価格を算出します。

経年減点補正率は、固定資産評価基準で決められており、家屋の構造・用途により異なります。住宅(共同住宅を含みます。)は、構造に関わらず初年度の経年減点補正率は0.8です。

このような理由から、不動産取得税と固定資産税の評価額が異なることになります。

不動産取得税の価格 = 家屋が建築された時点の価格

固定資産税の価格 = 家屋が建築された時点の価格 × 経年減点補正率

(事例)

木造住宅を新築(初年度の経年減点補正率 0.8)した場合

不動産取得税の価格 15,000,000円

初年度の固定資産税の価格 15,000,000円 × 0.8 = 12,000,000円

なお、以上に加え、令和5年中に建築された家屋については、不動産取得税と固定資産税で適用される固定資産評価基準が異なることから、価格も異なることとなります。詳しくは以下の添付ファイルをご確認ください。

不動産取得税に関する問合せ先

不動産取得税の賦課徴収は、県内10箇所の県税事務所で行っております。

取得した不動産の物件所在地により、管轄(担当)する県税事務所が異なりますので、県税事務所一覧をご覧の上、管轄の県税事務所へお問合せください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)