本文

個人版事業承継税制

○個人版事業承継税制の適用を受けるための、事前手続きである個人事業承継計画の提出期限が令和10年9月末までに延長されました。

※令和10年9月30日は土曜日のため、その翌開庁日である令和10年10月2日が個人事業承継計画の提出期限となります。

「個人版事業承継税制」は、後継者が先代事業者の特例事業用資産を贈与・相続により取得した際、経営承継円滑化法による都道府県知事の認定を受けると、贈与税・相続税の納税が猶予される制度です。

※詳しくは、中小企業庁作成のマニュアルを御覧ください。

※法人版については、法人版事業承継税制(特例措置)Webページを御参照ください。

トップページへ戻る(経営承継円滑化法による支援)

目次

4. 提出書類について

個人事業承継計画の提出のために必要な書類

認定申請のために必要な書類

その他の様式

5. 認定経営革新等支援機関の事務(指導、助言及び確認)について

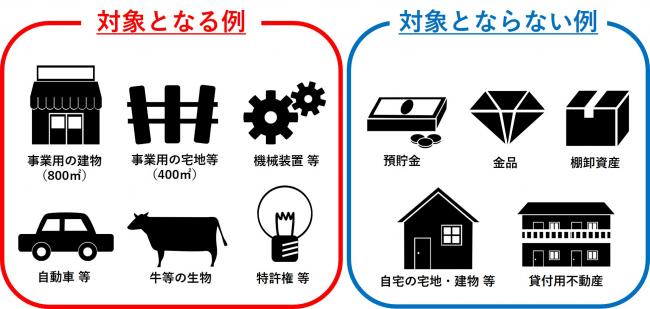

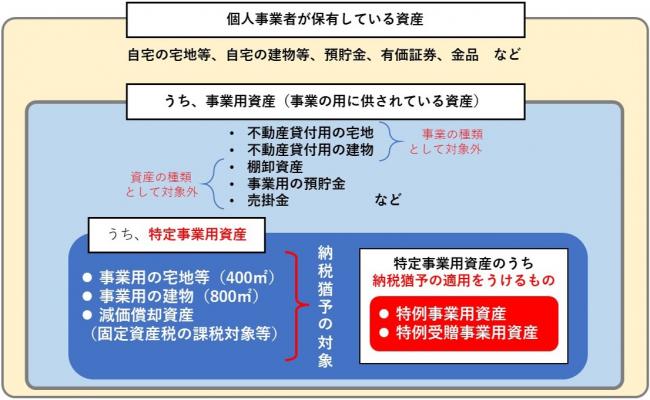

1. 納税猶予の対象となる特定事業用資産とは

「特定事業用資産」とは、先代事業者の事業(※)の用に供されていた資産((1)宅地等、(2)建物及び(3)減価償却資産)で、先代事業者の贈与又は相続開始の年の前年分の事業所得に係る青色申告書の貸借対照表に計上されているものをいいます。また、「特例事業用資産」とは特定事業用資産のうち相続税の納税猶予の適用を受けるものを、「特例受贈事業用資産」とは特定事業用資産のうち贈与税の納税猶予の適用を受けるものをいいます。

なお、宅地等のうち納税猶予の対象となる面積は400平方メートルまで、建物のうち納税猶予の対象となる面積は800平方メートルまでとなりますが、経営承継円滑化法の認定上、面積制限はありません。

※不動産貸付業、駐車場業及び自転車駐車場業を除く。

-経営承継円滑化法-【個人版事業承継税制の前提となる経営承継円滑化法の認定申請マニュアル】令和4年4月改訂版より引用

2. 納税猶予を受けるための主な要件

正式な要件は、中小企業における経営の承継の円滑化に関する法律施行規則及び中小企業庁作成のマニュアルを御覧ください。

| 区分 | 贈与 | 相続 |

|---|---|---|

| 先代事業者 (贈与者・被相続人)の要件 【第一種贈与又は相続】 |

・贈与年又は相続年、その前年及びその前々年において、事業所得に係る青色申告書(租税特別措置法第25条の2第3項の規定の適用に係るもの(55万円(電子申告等を行う場合は65万円)の青色申告特別控除※)に限る。)を提出していた者であること ・贈与年又は相続年の前年において、特定事業用資産に係る事業が資産保有型事業に該当しないこと ・贈与年又は相続年の前年において、特定事業用資産に係る事業が資産運用型事業に該当しないこと ・贈与年又は相続年の前年において、特定事業用資産に係る事業の総収入金額が零を超えること ・贈与年又は相続年の前年において、特定事業用資産に係る事業が性風俗関連特殊営業に該当しないこと |

|

| ・認定申請時までに贈与した特定事業用資産に係る事業を廃止した旨の届出を提出していること ・既に個人版事業承継税制の適用に係る贈与をした者でないこと |

- |

|

| 先代事業者以外の親族 (贈与者・被相続人)の要件 【第二種贈与又は相続】 |

【前提条件:先代事業者から後継者への贈与又は相続等が行われていること】 ・先代事業者の生計同一親族等であること |

|

| 既に個人版事業承継税制の適用に係る贈与をした者でないこと | - | |

| 後継者(受贈者・相続人)の要件 | ・個人事業承継計画の確認を受けた承継者であること ・認定申請時までに開業の届出書を提出していること ・認定申請時までに青色申告の承認を受けていること又は受ける見込みであること ・認定申請基準日において、受贈又は相続等した特定事業用資産に係る事業が性風俗関連特殊営業に該当しないこと ・先代事業者が営んでいたその事業に係る特定事業用資産の全てを取得し、かつ、当該事業に係る取引を記録し、帳簿書類の備え付けを行っていること ・先代事業者から受贈又は相続等した特定事業用資産のうち納税猶予の適用を受けようとする資産の全部を認定申請基準日まで引き続き有し、かつ、自己の事業の用に供していること又は供する見込みであること |

|

| 贈与時に18歳以上、かつ、贈与の直前において特定事業用資産に係る事業又はこれと同種若しくは類似の事業に従事していたこと | 相続の開始の直前において特定事業用資産に係る事業又はこれと同種若しくは類似の事業に従事していたこと(先代事業者が60歳未満で死亡した場合を除く) | |

3. 納税猶予を受けるための手続きの流れ

※詳細は、中小企業庁作成のマニュアルを御覧ください。

(1) 個人事業承継計画(様式第21の3)の提出【県への提出期限:令和10年10月2日】

※令和10年10月2日までに個人事業承継計画を提出する場合は、(3)認定申請書との同時提出も可能です。

(2) 贈与の実行・相続の開始

(3) 愛知県へ認定申請書の提出

※認定申請には提出期限があります。期限までに申請いただけない場合は納税猶予を受けることができませんので御注意ください。(注1)

(4) 税務署へ納税申告・担保の提供

(5)【申告期限後】税務署へ継続届出書の提出(3年に1回)

| 申請基準日 | 提出期限(県) | |

|---|---|---|

| 贈与税 | 1月1日から10月15日の贈与の場合:10月15日 10月16日から12月31日の贈与の場合:贈与日 |

翌年の1月15日 |

| 相続税 | 相続の開始の日の翌日から5月を経過する日 |

相続の開始の日の翌日から8月を経過する日 |

※申請基準日前の提出はできません。

※愛知県の認定後、別途税務署への手続き(申告)が必要になります。なお、納税猶予の判断は税務署が行います。

※休日・祝日等により提出期限は翌開庁日になることがあります。

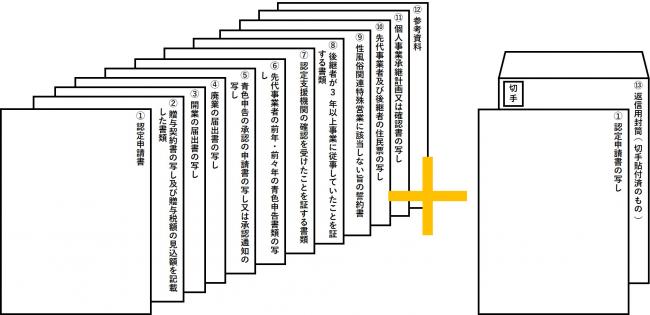

4. 提出書類について

個人事業承継計画の提出のために必要な書類

個人版事業承継税制の適用を受けるためには、平成31年4月1日から令和10年10月2日までに、認定経営革新等支援機関の指導及び助言を受けた旨を記載した個人事業承継計画の提出が必要です。

- 個人事業承継計画(様式第21の3) [Wordファイル/27KB](正副2通)≪令和6年4月17日更新≫

(記載例)製造業 [PDFファイル/117KB] ≪令和6年12月2日更新≫ - 添付書類 [PDFファイル/145KB] ≪令和3年2月26日更新≫

※以下のとおり提出をお願いします。

【後継者の変更等、確認を受けた個人事業承継計画を変更する場合】

個人事業承継計画の変更届(様式第24の3) [Wordファイル/89KB] ≪令和6年4月17日更新≫

【確認の取消を申請する場合】

確認取消申請書(様式第25) [Wordファイル/77KB] ≪令和6年4月17日更新≫

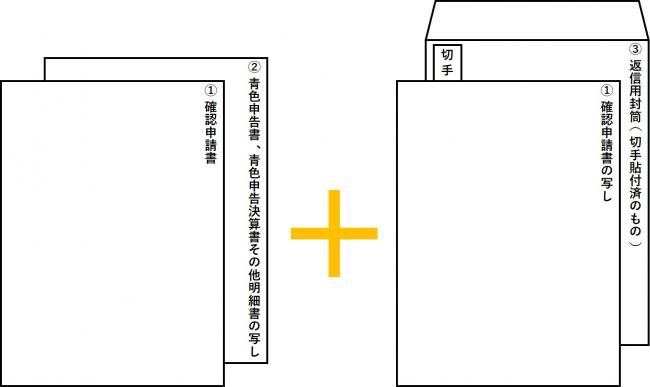

認定申請のために必要な書類

| 贈与の場合 | |

|---|---|

| 先代事業者から後継者への贈与 (第一種贈与認定申請) |

認定申請書(様式第7の5) [Wordファイル/92KB] (正副2部) ≪令和6年4月17日更新≫ |

| 先代事業者以外の者から後継者への贈与 (第二種贈与認定申請) |

認定申請書(様式第7の6) [Wordファイル/64KB] (正副2部) ≪令和6年4月17日更新≫ |

| 相続の場合 | |

| 先代経営者から後継者への相続 (第一種相続認定申請) |

認定申請書(様式第8の5) [Wordファイル/81KB] (正副2部) ≪令和6年4月17日更新≫ |

| 先代経営者以外の株主等から後継者への相続 (第二種相続認定申請) |

認定申請書(様式第8の6) [Wordファイル/63KB] (正副2部) ≪令和6年4月17日更新≫ |

※添付書類については、中小企業庁作成のマニュアルの該当ページを御確認ください。

【認定申請時の添付書類ひな型】

- 性風俗関連特殊営業に該当しない旨の誓約書 [Wordファイル/19KB] ≪令和3年2月26日更新≫

- 事業従事誓約書(贈与の場合) [Wordファイル/20KB] ≪令和3年2月26日更新≫

- 事業従事誓約書(相続の場合) [Wordファイル/20KB] ≪令和3年2月26日更新≫

※以下のとおり提出をお願いします。

《贈与の場合》

《相続の場合》

その他様式

【贈与者の相続が発生し、贈与税の納税猶予から相続税の納税猶予に切り替える場合】

切替確認申請書(様式第17の2) [Wordファイル/76KB] ≪令和6年4月17日更新≫

【法人成り後、贈与者の相続が発生し、贈与税の納税猶予から相続税の納税猶予へ切り替える場合】

法人成り後の切替確認申請書(様式第17の3) [Wordファイル/91KB] ≪令和6年4月17日更新≫

【認定の取消を申請する場合】

認定取消申請書(様式第10の2) [Wordファイル/72KB] ≪令和3年2月26日更新≫

【認定の取消事由に該当した場合】

随時報告書(様式第12の2) [Wordファイル/76KB] ≪令和6年4月17日更新≫

5. 認定経営革新等支援機関の事務(指導、助言及び確認)について

認定では、以下の手続きにあたり、認定経営革新等支援機関(認定支援機関)の関与が必要です。お近くの認定支援機関にご相談ください。

(1)「個人事業承継計画(様式第21の3)に、認定支援機関による指導及び助言を受けた旨を記載することが必要です。

(2)認定申請する際に、認定支援機関にその資産が特定事業用資産に該当すること、その事業に係る特定事業用資産の全てが贈与・相続されていること等の確認を受けることが必要です。

- 認定経営革新等支援機関の事務について [PDFファイル/272KB] ≪令和3年2月26日更新≫

- 認定経営革新等支援機関における特定事業用資産等の確認マニュアル [PDFファイル/2.84MB] ≪令和4年5月13日更新≫

- 認定経営革新等支援機関の確認書(ひな型) [Wordファイル/26KB] ≪令和4年5月13日更新≫

- 認定経営革新等支援機関とは

- 認定支援機関検索システム (お近くの認定支援機関を検索することができます)

6. 申請等窓口・問い合わせ先

愛知県内に主たる事務所を置く事業者が当制度の適用を受けようとする際の必要書類の提出や手続きの相談等は、以下にお願いします。

愛知県経済産業局中小企業部中小企業金融課 経営支援・調整グループ

〒460-8501 名古屋市中区三の丸三丁目1番2号 愛知県庁本庁舎1階

Tel:052-954-6332 Fax:052-954-6924 mail:zeisei-kinyu@pref.aichi.lg.jp

※申請等にあたってのお願い

郵送の際は、必ず送達過程が記録される方法(簡易書留やレターパック等)での送付をお願いします。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)