本文

産業廃棄物税

産業廃棄物税

産業廃棄物税の概要

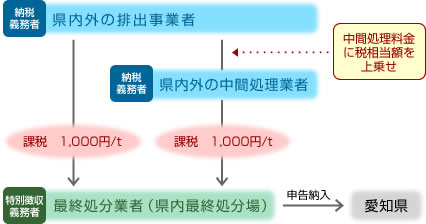

納める人(納税義務者)

- 愛知県内の最終処分場に産業廃棄物を搬入する排出事業者又は中間処理業者

納める額(課税標準及び税率)

- 最終処分場に搬入された産業廃棄物の重量1トンにつき1,000円

- 自らの産業廃棄物を自ら設置する最終処分場へ搬入する場合は、1トンにつき500円

納める方法(徴収方法)

- 最終処分業者が排出事業者又は中間処理業者から税を預かり、愛知県へ申告納入

産業廃棄物税特別徴収義務者一覧(R6.10.1現在) [PDFファイル/100KB]

- 自ら設置する最終処分場へ搬入する場合は、愛知県へ直接申告納付

課税のしくみ

産業廃棄物の種類

1.廃棄物とは

- 「廃棄物」とは、廃棄物の処理及び清掃に関する法律により、「ごみ、粗大ごみ、燃え殻、汚泥、ふん尿、廃油、廃酸、廃アルカリ、動物の死体その他の汚物又は不要物であって、固形状又は液状のもの(放射性物質及びこれによって汚染された物を除く。)」と定義されています。

- 廃棄物であるか否かの判断については、その物の性状、排出の状況、通常の取扱形態、取引価値の有無及び占有者の意思等を総合的に勘案して判断する、いわゆる総合判断説がとられています。ただし、次のものは法律の対象となる廃棄物ではありません。

| 内容 | |

|---|---|

| 1 | 港湾、河川等のしゅんせつに伴って生ずる土砂その他これに類するもの |

| 2 | 漁業活動に伴って漁網にかかった水産動植物等であって、当該漁業活動を行った現場付近において排出したもの |

| 3 | 土砂及び専ら土地造成の目的となる土砂に準ずるもの |

2.廃棄物の分類

- 廃棄物は法律上「一般廃棄物」と「産業廃棄物」の二つに分類されており、産業廃棄物とは、事業活動に伴って排出される、がれき類、汚泥、廃プラスチック類などで、3に掲げる廃棄物をいい、産業廃棄物税の対象になります。

- ここでいう「事業活動」とは、製造業や建設業等に限定されるものではなく、オフィス、商店等の行う商業活動や地方自治体、学校等の公共活動も含めた広義の概念として捉えられています。

- 一般廃棄物とは、産業廃棄物以外の廃棄物をいい、主に家庭から排出される生ごみや粗大ごみ、オフィスから排出される紙くずなどで、各市町村がそれぞれの廃棄物処理計画に従い、収集・運搬し、及び処分することとされています。(産業廃棄物税はかかりません。)

- 事業者は、一般廃棄物と産業廃棄物の区分にかかわらず、その事業活動に伴って生じた廃棄物を自らの責任において適正に処理しなければなりません。

3.産業廃棄物の種類

- 産業廃棄物は、事業活動に伴って生じた廃棄物のうち、次の20種類と「輸入された廃棄物」をいいます。この産業廃棄物が県内の最終処分場に搬入される場合に、その重量に応じて産業廃棄物税がかかります。

| 種類 | 具体例 | |

|---|---|---|

| 1 | 燃え殻 | 石炭殻、焼却炉の残灰、炉掃除排出物、その他の焼却残さ |

| 2 | 汚泥 | 排水処理後の泥状のもの、各種製造業の製造工程で排出された泥状のもの、活性汚泥法による余剰汚泥、凝集沈殿汚泥、ビルピット汚泥、カーバイトかす、ベントナイト汚泥、キラなど |

| 3 | 廃油 | 鉱物性油、動植物性油、潤滑油、絶縁油、洗浄用油、切削油、タールピッチなど |

| 4 | 廃酸 | 写真定着廃液、廃硫酸、廃塩酸、各種の有機廃酸、廃ホルマリンなどすべての酸性廃液 |

| 5 | 廃アルカリ | 写真現像廃液、廃ソーダ液、金属せっけん液などすべてのアルカリ性廃液 |

| 6 | 廃プラスチック類 | 合成樹脂くず、合成繊維くず、合成ゴムくず(廃タイヤを含む。)などすべての合成高分子系化合物、石綿を含むPタイル |

| 7 | ゴムくず | 天然ゴムくずなど |

| 8 | 金属くず | 鉄くず、非鉄金属くず、切削くず、ダライ粉、溶接かすなど |

| 9 | ガラスくず、コンクリートくず(工作物の新築、改築又は除去に伴って生じたものを除く。)及び陶磁器くず | ガラスくず、コンクリートくず(工作物の新築、改築又は除去に伴って生じたものを除く。)、耐火レンガくず(工作物でないもの)、陶磁器くず(石綿を含む石膏ボード等)など |

| 10 | 鉱さい | 鋳物廃砂、高炉・平炉・電気炉などの溶解炉のかす、キューポラのノロ、ボタ、不良石炭、粉炭かすなど |

| 11 | がれき類 | 工作物の新築、改築又は除去に伴って生じたコンクリートの破片、レンガの破片、アスファルトの破片、石綿を含むコンクリートの破片、その他これに類する不要物 |

| 12 | ダスト類(ばいじん) | 大気汚染防止法第2条第2項に規定するばい煙発生施設、ダイオキシン類対策特別措置法第2条第2項に規定する特定施設、又は汚泥などの産業廃棄物の焼却施設において発生するばいじんであって、集じん施設によって集められたもの |

| 種類 | 具体例 | |

|---|---|---|

| 13 | 紙くず | 建設業に係るもの(工作物の新築、改築又は除去に伴って生じたものに限る。)、パルプ製造業、紙製造業、紙加工品製造業、新聞業(新聞巻取紙を使用して印刷発行を行うものに限る。)、出版業(印刷出版を行うものに限る。)、製本業及び印刷物加工業から生ずる紙くず、並びにPCBが塗布され又は染み込んだもの※ |

| 14 | 木くず | 建設業に係るもの(工作物の新築、改築又は除去に伴って生じたものに限る。)、木材又は木製品製造業(家具製造業を含む。)、パルプ製造業、輸入木材卸売業及び物品貸借業から生ずる木くず、貨物の流通のために使用したパレット(パレットへの貨物の積付けのために使用したこん包用の木材を含む。)に係る木くず並びにPCBが染み込んだもの※ |

| 15 | 繊維くず | 建設業に係るもの(工作物の新築、改築又は除去に伴って生じたものに限る。)、繊維工業(衣服その他の繊維製品製造業を除く。)から生ずる木綿くず、羊毛くず等の天然繊維くず並びにPCBが染み込んだもの※ |

| 16 | 動植物性残さ | 食料品製造業、医薬品製造業、香料製造業から生ずるあめかす、のりかす、醸造かす、発酵かす、魚・獣のあらなど |

| 17 | 動物系固形不要物 | と畜場においてとさつし、又は解体した獣畜及び食鳥処理場において食鳥処理をした食鳥に係る固形状の不要物 |

| 18 | 家畜のふん尿 | 畜産農業から排出される牛、馬、豚、めん羊、山羊、ニワトリなどのふん尿 |

| 19 | 家畜の死体 | 畜産農業から排出される牛、馬、豚、めん羊、山羊、ニワトリなどの死体 |

| 20 | 13号廃棄物 | 1から19の産業廃棄物を処分するために処理したもので、それらの産業廃棄物に該当しないもの(有害汚泥のコンクリート固形化物など) |

※貨物の流通のために使用したパレットとPCBが塗布され又は染みこんだものについては、業種の限定はありません。

4.特別管理産業廃棄物の種類

- 産業廃棄物のうち、爆発性、毒性、感染性その他の人の健康又は生活環境に係る被害が生ずるおそれのある性状を有するものは、特別管理産業廃棄物として別に定められており、その種類及び内容は次のとおりです。 なお、特別管理産業廃棄物は、排出されてから処理されるまでの間、常に注意して取り扱うこととされており、排出事業者に対しては、特別管理産業廃棄物管理責任者の選任など、通常の産業廃棄物と比べ特別な管理及び処理方法が義務付けられています。

|

種類 |

内容 |

|

|---|---|---|

| 引火性廃油 | 産業廃棄物である揮発油類、灯油類、軽油類(引火点が70℃未満の廃油) | |

| 腐食性廃酸 | 水素イオン濃度指数(pH)が2.0 以下の廃酸 | |

| 腐食性廃アルカリ | 水素イオン濃度指数(pH)が12.5以上の廃アルカリ | |

| 感染性産業廃棄物 | 医療機関等から排出される、血液、使用済みの注射針などの、感染性病原体を含む又はそのおそれのある産業廃棄物 | |

| 特 定 有 害 産 業 廃 棄物 |

特定有害廃PCB等 | 廃PCB及びPCBを含む廃油 |

| 特定有害PCB汚染物 | 紙くずのうちPCBが塗布さ れ、又は染み込んだもの、汚泥、木くず又は繊維くずのうちPCBが染み込んだもの、廃プラスチック類又は金属くずのうちPCBが付着し、又は封入されたもの、陶磁器くず又はがれき類のうち、PCBが付着したもの | |

| 特定有害PCB処理物 | 廃PCB又はPCB汚染物を処分するために処理したもの (省令で定める基準に適合しないものに限る。) |

|

| 特定有害廃水銀等 | 省令別表で定める施設などから発生する廃水銀又は廃水銀化合物、水銀やその他の化合物が含まれる産業廃棄物又は水銀使用製品が産業廃棄物となったものから回収した廃水銀、これらの廃水銀等を処分するために処理したもの | |

| 特定有害廃石綿等 | 建築物・その他の工作物から除去した飛散性の吹き付け石綿、石綿含有保温材及びその除去工事から排出されるプラスチックシートなどで石綿の付着しているおそれのあるもの、大気汚染防止法の特定粉じん発生施設を有する事業場の集じん施設で集められた飛散性の石綿など | |

| 特定有害鉱さい | 有害物質である、カドミウム、鉛、六価クロム、砒素、セレンを含んでおり、その溶出試験の数値が判定基準を超えるもの | |

| 特定有害ダスト類 (ばいじん) 特定有害燃え殻 特定有害廃油 特定有害汚泥 特定有害廃酸 特定有害廃アルカリ |

政令別表で定める施設などから発生し、有害物質であるカドミウム、鉛、有機燐、六価クロム、砒素、シアン、PCB、トリクロロエチレン、、テトラクロロエチレン、ジクロロメタン、四塩化炭素、1,2-ジクロロエタン、1,1-ジクロロエチレン、シス-1,2-ジクロロエチレン、1,1,1-トリクロロエタン、1,1,2-トリクロロエタン、1,3-ジクロロプロペン、チウラム、シマジン、チオベンカルブ、ベンゼン、セレン、1,4-ジオキサン、ダイオキシン類などを含んでおり、その溶出試験又は成分試験の数値が判定基準を超えるもの | |

| 特定有害指定下水汚泥 | 下水道法施行令の規定により指定された汚泥のうち、上段に記載された有害物質を含んでおり、その溶出試験又は成分試験の数値が判定順を超えるもの | |

重量換算係数

産業廃棄物の体積を重量に換算する方法

- 産業廃棄物の重量の計測が困難な場合は、その産業廃棄物の体積に、次表の産業廃棄物の種類に応じた換算係数を乗じて得たものを重量とみなします。 〔例:燃え殻2.3立方メートルの場合 2.3立方メートル×1.14=2.622t 税額2,622円〕

- 種類ごとの体積の計測が困難な産業廃棄物にあっては、その主たる産業廃棄物の種類の換算係数を乗じて計算します。

| 産業廃棄物の種類 | 換算係数 | |

|---|---|---|

| 燃え殻 | 廃棄物の処理及び清掃に関する法律(昭和45年法律第137号。以下「廃棄物処理法」という。)第2条第4項第1号に掲げる燃え殻 | 1.14 |

| 汚泥 | 廃棄物処理法第2条第4項第1号に掲げる汚泥 | 1.10 |

| 廃油 | 廃棄物処理法第2条第4項第1号に掲げる廃油 | 0.90 |

| 廃プラスチック類 | 廃棄物処理法第2条第4項第1号に掲げる廃プラスチック類 | 0.35 |

| 紙くず | 廃棄物の処理及び清掃に関する法律施行令(昭和46年政令第300号。以下「廃棄物処理法施行令」という。)第2条第1号に掲げる紙くず | 0.30 |

| 木くず | 廃棄物処理法施行令第2条第2号に掲げる木くず | 0.55 |

| 繊維くず | 廃棄物処理法施行令第2条第3号に掲げる繊維くず | 0.12 |

| 動植物性残さ | 廃棄物処理法施行令第2条第4号に掲げる動物又は植物に係る固形状の不要物 | 1.00 |

| 動物系固形不要物 | 廃棄物処理法施行令第2条第4号の2に掲げる獣畜及び食鳥に係る固形状の不要物 | 1.00 |

| ゴムくず | 廃棄物処理法施行令第2条第5号に掲げるゴムくず | 0.52 |

| 金属くず | 廃棄物処理法施行令第2条第6号に掲げる金属くず | 1.13 |

| ガラスくず、コンクリートくず及び陶磁器くず | 廃棄物処理法施行令第2条第7号に掲げるガラスくず、コンクリートくず及び陶磁器くず | 1.00 |

| 鉱さい | 廃棄物処理法施行令第2条第8号に掲げる鉱さい | 1.93 |

| がれき類 | 廃棄物処理法施行令第2条第9号に掲げる工作物の新築、改築又は除去に伴って生じたコンクリートの破片その他これに類する不要物 | 1.48 |

| 動物のふん尿 | 廃棄物処理法施行令第2条第10号に掲げる動物のふん尿 | 1.00 |

| 動物の死体 | 廃棄物処理法施行令第2条第11号に掲げる動物の死体 | 1.00 |

| ダスト類(ばいじん) | 廃棄物処理法施行令第2条第12号に掲げるばいじん | 1.26 |

| 13号廃棄物 | 廃棄物処理法施行令第2条第13号に掲げる廃棄物 | 1.00 |

備考 この表の換算係数は、1立方メートル当たりのトン数とする。

平均的な最終処分率

中間処理による最終処分率と税相当額について

- 県内の最終処分場に搬入された産業廃棄物の重量に応じて、産業廃棄物税がかかります。(リサイクルされ、最終処分場に搬入されないものには、税はかかりません。)

- 排出事業者が中間処理業者に処理を委託する場合は、産業廃棄物税の納税義務者は、最終処分場に搬入する中間処理業者になりますが、税を負担する中間処理業者は、中間処理料金に税相当額を上乗せして、排出事業者に請求することになります。この場合、中間処理により最終処分量が排出量よりも減少することがありますが、この排出量に対する最終処分量の割合(最終処分率)により、排出事業者が負担する税相当額が異なることになります。

- 例えば、理論上、最終処分率が100%の場合、税相当額は排出量1トンにつき1,000円になり、最終処分率が50%の場合、税相当額は排出量1トンにつき500円、最終処分率0%の場合、税相当額は0円になります。(下図参照)

平均的な最終処分率について

- 産業廃棄物の種類や処理の方法に応じて、最終処分率は異なります。

- 県内における平均的な最終処分率(最終処分量/排出量)を下表に示しますので、排出事業者が負担することになる概算税相当額の算出の参考にしてください。

| 処理の方法 | 平均的な最終処分率 | |

|---|---|---|

| 焼却 | 汚泥 | 21% |

| 廃油 | 7% | |

| 廃酸 | 6% | |

| 廃アルカリ | 8% | |

| 廃プラスチック類 | 13% | |

| 紙くず | 8% | |

| 木くず | 17% | |

| 繊維くず | 9% | |

| 動植物性残さ | 11% | |

| ゴムくず | 13% | |

| 感染性廃棄物 | 33% | |

| 脱水 | 汚泥 | 23% |

| 乾燥 | 汚泥 | 62% |

| 動植物性残さ | 43% | |

この表の数値は、愛知県における中間処理業者の平成15年度の処理実績から算出した平均的なものです。

なお、実際は処理業者や処理方法によって異なりますので、処理を委託される中間処理業者に直接お問い合わせください。

概算税相当額=中間処理前の産業廃棄物の重量(t)×最終処分率×税率(1,000円)

〔例:廃プラスチック類35tの焼却処理を委託した場合 35t×13%×1,000円=4,550円〕

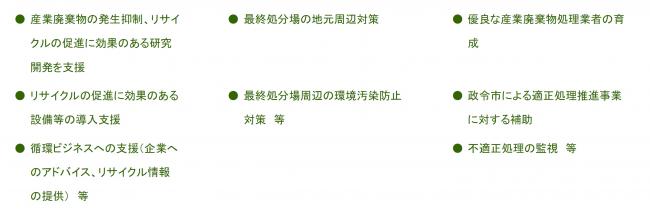

産業廃棄物税の使途

産業廃棄物税の使途は、次のような施策に活用します。

Q&A・申請書等

- Q&A、各種申請書様式等、条例のPDFファイルをダウンロードできます。ダウンロードした書類は、プリントアウトして使用してください。

- このページのPDFファイルは別ウィンドウで開きます。

産業廃棄物税に関する各種申請書・申告書等

| 項目 | 内容 |

|---|---|

| 概要 | 産業廃棄物税の特別徴収義務者の登録又は登録事項に変更が生じた場合に使用します。 |

| 受付期間 |

|

| 提出先 | 管轄の名古屋南部県税事務所高辻間税課又は西三河県税事務所安城間税課 |

| 提出書類 | 産業廃棄物税特別徴収義務者登録(変更)申請書 [PDFファイル/107KB] |

| 備考(手数料・添付書類など) | 特になし。 |

| 項目 | 内容 |

|---|---|

| 概要 | 特別徴収義務者が、毎月分の産業廃棄物税を申告する場合に使用します。 |

| 受付期間 | 前月の初日から末日までの間に徴収すべき産業廃棄物税について、毎月末日までに |

| 提出先 | 管轄の名古屋南部県税事務所高辻間税課又は西三河県税事務所安城間税課 |

| 提出書類 | 産業廃棄物税納入申告書 [PDFファイル/121KB] 産業廃棄物税重量換算明細書 [PDFファイル/11KB] |

| 備考(手数料・添付書類など) | 特になし。 |

| 項目 | 内容 |

|---|---|

| 概要 | 特別徴収義務者が、一定の要件を満たす場合で、産業廃棄物税の徴収猶予を受けようとするときに使用します。 |

| 受付期間 | 徴収猶予を受けようとする徴収金を申告納入すべき期限まで |

| 提出先 | 管轄の名古屋南部県税事務所高辻間税課又は西三河県税事務所安城間税課 |

| 提出書類 | 産業廃棄物税徴収猶予申請書 [PDFファイル/109KB] |

| 備考(手数料・添付書類など) | 徴収猶予を必要とする理由を証明するに足りる書類 |

| 項目 | 内容 |

|---|---|

| 概要 | 特別徴収義務者が、一定の用件を満たす場合に、産業廃棄物税の還付又は、納入義務の免除を受けようとするときに使用します。 |

| 受付期間 | 一定の要件を満たした後、速やかに提出してください。 |

| 提出先 | 管轄の名古屋南部県税事務所高辻間税課又は西三河県税事務所安城間税課 |

| 提出書類 | 産業廃棄物税還付(納入免除)申請書 [PDFファイル/137KB] |

| 備考(手数料・添付書類など) | 還付又は納税義務の免除を必要とする理由を証明するに足りる書類 |

| 項目 | 内容 |

|---|---|

| 概要 | 最終処分業者を除く最終処分場の設置者が、産業廃棄物の埋立処分を開始しようとする場合に、使用します。 |

| 受付期間 |

|

| 提出先 | 管轄の名古屋南部県税事務所高辻間税課又は西三河県税事務所安城間税課 |

| 提出書類 | 産業廃棄物税最終処分場埋立処分開始(変更)報告書 [PDFファイル/95KB] |

| 備考(手数料・添付書類など) | 特になし。 |

| 項目 | 内容 |

|---|---|

| 概要 | 自ら設置する最終処分場に搬入する排出事業者が、毎月分の産業廃棄物税を申告する場合に使用します。 |

| 受付期間 |

|

| 提出先 | 管轄の名古屋南部県税事務所高辻間税課又は西三河県税事務所安城間税課 |

| 提出書類 | 産業廃棄物税納付(修正)申告書 [PDFファイル/109KB] 産業廃棄物税重量換算明細書 [PDFファイル/11KB] |

| 備考(手数料・添付書類など) | 特になし。 |

愛知県産業廃棄物税条例

電子申告・納付等の開始について

- 令和7年3月から、産業廃棄物税の電子申告、電子納税及び電子申請・届出について、eLTAX(エルタックス)を利用して行うことが可能になりました。

1 電子申告・納付等の開始時期

令和7年3月31日

2 利用方法

eLTAXの利用にあたっては、利用届出の手続きやパソコン環境の整備が必要となります。

詳細については、eLTAXウェブサイトページをご確認ください。

(参考)産業廃棄物税税の電子申告・納付等について [PDFファイル/1.41MB]

問合せ

申告・納税に関すること

- 管轄の県税事務所

| 管轄事務所 | 所在地(電話) | 管轄区域 |

|---|---|---|

|

〒466-8501 |

名古屋市、一宮市、瀬戸市、半田市、春日井市、津島市、犬山市、常滑市、江南市、小牧市、稲沢市、東海市、大府市、知多市、尾張旭市、岩倉市、豊明市、日進市、愛西市、清須市、北名古屋市、弥富市、あま市、長久手市、愛知郡、西春日井郡、丹羽郡、海部郡、知多郡 | |

| 〒446-8508 安城市横山町下毛賀知93 (0566-76-2102) |

豊橋市、岡崎市、豊川市、碧南市、刈谷市、豊田市、安城市、西尾市、蒲郡市、新城市、知立市、高浜市、田原市、みよし市、額田郡、北設楽郡 |

- 愛知県総務局財務部税務課

TEL 052-954-6049

〒460-8501 名古屋市中区三の丸3-1-2

産業廃棄物及び産業廃棄物税の使途に関すること

愛知県環境局資源循環推進課

TEL 052-954-6235

〒460-8501 名古屋市中区三の丸3-1-2

あいちの環境URL https://www.pref.aichi.jp/site/kankyo/

| 窓口 | 所在地(電話) | 管轄区域 |

|---|---|---|

| 〒440-8515 豊橋市八町通5-4 (0532-54-5111(代表)) |

豊川市、蒲郡市、田原市 | |

| 新城設楽振興事務所 環境保全課 |

〒441-1365 新城市字石名号20-1 (0536-23-2117(ダイヤルイン)) |

新城市、北設楽郡 |

| 尾張県民事務所 廃棄物対策課 |

〒460-8512 名古屋市中区三の丸2-6-1 (052-961-7211(代表)) |

瀬戸市、春日井市、犬山市、江南市、小牧市、稲沢市、尾張旭市、岩倉市、豊明市、日進市、清須市、北名古屋市、長久手市、愛知郡、西春日井郡、丹羽郡 |

| 海部県民事務所 環境保全課 |

〒496-8531 津島市西柳原町1-14 (0567-24-2111(代表)) |

津島市、愛西市、弥富市、あま市、海部郡 |

| 知多県民事務所 環境保全課 |

〒475-8501 半田市出口町1-36 (0569-21-8111(代表)) |

半田市、常滑市、東海市、大府市、知多市、知多郡 |

| 西三河県民事務所 廃棄物対策課 |

〒444-8551 岡崎市明大寺本町1-4 (0564-23-1211(代表)) |

碧南市、刈谷市、安城市、西尾市、知立市、高浜市、額田郡 |

| 西三河県民事務所 豊田加茂環境保全課 |

〒471-8503 豊田市元城町4-45 (0565-32-7494(ダイヤルイン)) |

みよし市 |

※名古屋市、豊橋市、岡崎市、一宮市及び豊田市の区域については、各市役所廃棄物対策担当課へお問い合わせください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)