ページの先頭です。

メニューを飛ばして本文へ

本文

(財務諸表)純資産変動計算書 ほか 2024年度

純資産変動計算書

| 開始残高相当 | 余剰金 | 評価差額金 | 純資産合計 | ||

| 有価証券評価差額金 | 立竹木評価差額金 | ||||

| 当期首残高 | 20,690 | 4,747 | 4 | 44 | 25,484 |

| 当期変動額 | - | 3,062 | △0 | △0 | 3,062 |

| 当期末残高 | 20,690 | 7,808 | 3 | 43 | 28,546 |

開始残高相当

開始貸借対照表の資産と負債の差額です。(評価差額金を除く)

評価差額金

有価証券及び立竹木の評価替えに伴う評価差額金です。

剰余金

当期末残高は、行政コスト計算書の毎年の収支差額の累積額です。

純資産合計

当期末残高は、貸借対照表の純資産の額に一致します。

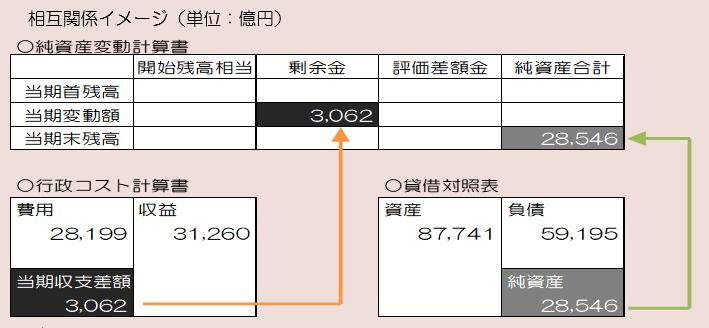

■解説 純資産の変動額について

2023年度貸借対照表における資産は8兆5,224億円、負債は5兆9,740億円、純資産は2兆5,484億円でした。

2024年度中に、この純資産が3,062億円増加し、2024年度期末時点では2兆8,546億円となりました。

これは、行政コスト計算書の当期収支差額3,062億円によるものです。

![相互関係のイメージ図 [画像ファイル/39KB]](/uploaded/attachment/591973.png){kind=link}

注記

注記とは、財務諸表の作成に関する重要な会計方針など、財務諸表の内容を理解するために必要な事項について説明したものです。

<一般会計特別会計各会計合算財務諸表に係る主な記載項目>

重要な会計方針

・投資及び出資金の評価基準及び評価方法

・固定資産の減価償却の方法

・引当金の計上基準

・出納整理期間の取扱い など

歳入歳出外現金の状況

偶発債務

・債務保証又は損失補償に係る債務負担行為のうち、履行すべき額が未確定なもの

・係争中の訴訟で損害賠償請求等を受けているものの中で重要なもの

附属明細表

附属明細表は、財務諸表の内容を補足するものです。下の表は、2024年度中における事業用資産、インフラ資産及び物品の増減を表した附属明細表です。

| 区分 | 当期期首取得価額 a |

当期増減額 b |

当期末取得価額 c=a+b |

当期末減価償却累計額 d |

当期償却額 e |

差引当期末残高 f=c-d |

|---|---|---|---|---|---|---|

|

事業用資産 |

34,467 | 869 | 35,336 | 13,819 | 342 | 21,517 |

|

有形固定資産 |

34,283 | 847 | 35,129 | 13,659 | 331 | 21,471 |

|

土地 |

14,359 | 14 | 14,373 | - | - | 14,373 |

|

建物 |

16,678 | 767 | 17,445 | 11,859 | 283 | 5,586 |

|

工作物 |

2,559 | 23 | 2,582 |

1,755 |

48 | 827 |

|

建設仮勘定 |

493 | 44 | 537 | - | - | 537 |

|

その他 |

193 | △0 | 193 | 45 | 1 | 148 |

|

無形固定資産 |

184 | 23 | 207 | 160 | 11 | 47 |

|

インフラ資産 |

93,576 | 1,001 | 94,576 | 51,509 | 1,028 | 43,067 |

|

有形固定資産 |

93,575 | 1,001 | 94,576 | 51,509 | 1,028 | 43,067 |

|

土地 |

18,885 | 76 | 18,961 | - | - | 18,961 |

|

建物 |

120 | 1 | 121 | 70 | 3 | 51 |

|

工作物 |

70,616 | 157 | 70,772 | 51,440 | 1,025 | 19,333 |

|

建設仮勘定 |

3,955 | 767 | 4,722 | - | - | 4,722 |

|

無形固定資産 |

0 | 0 | 0 | - | - | 0 |

|

物品 |

501 | 7 | 507 | 257 | 18 | 251 |

|

計 |

128,544 | 1,877 | 130,420 | 65,585 | 1,388 | 64,835 |

このほか、「基金明細表」、「投資及び出資金明細表」、「貸付金明細表」、「未収金明細表」、「引当金明細表」、「地方債明細表」、「債務負担行為明細表」、「行政コスト計算書の当期収支差額とキャッシュ・フロー計算書の行政サービス活動収支差額との調整表」及び「売却可能資産明細表」を作成しています。

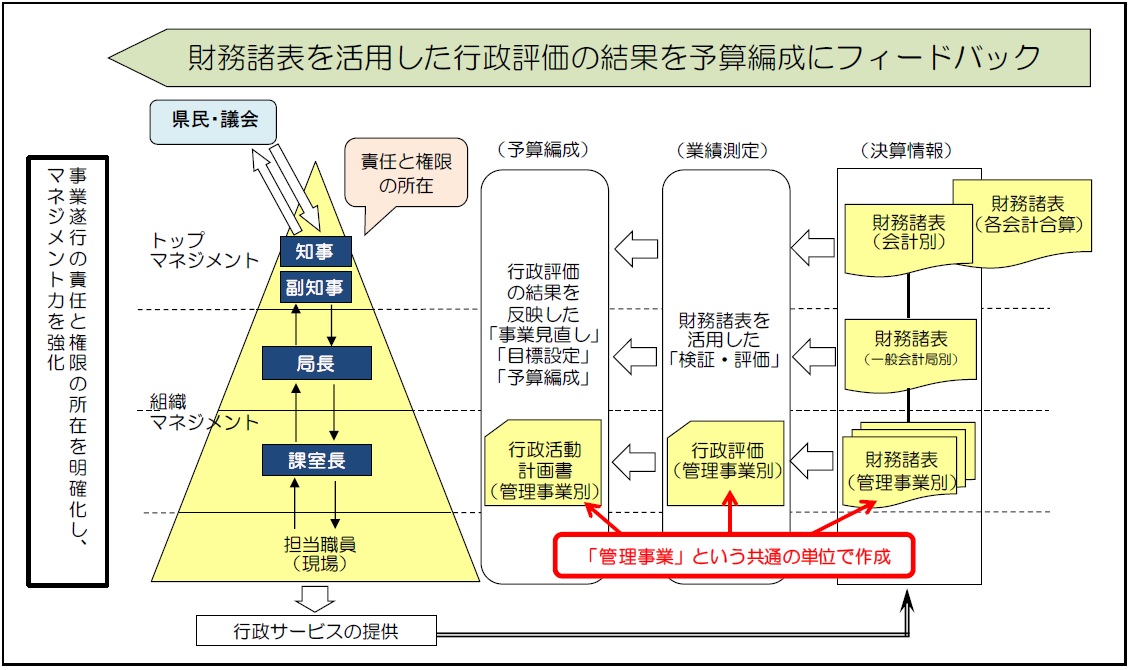

管理事業別財務諸表の概要

愛知県では、新公会計制度を導入するにあたり、財務諸表、行政評価、予算編成に共通する事業単位として「管理事業」という単位を新たに設定し、事業ごとの財務諸表を有効に活用していく取組を進めています。

2024年度は、303の管理事業別財務諸表を作成しました。

管理事業別財務諸表の作成状況(事業類型の内訳)

| 類型名 | 類型の説明 | 管理事業数 |

|---|---|---|

| 組織管理型 | 総務、人事、広報、企画、予算、経理等の内部管理事務に係る管理事業です。 | 62事業 |

| 給付型 | 医療費の給付、各種手当、介護(高齢者・障害者)給付等を主たる目的とする管理事業です。 なお、県税の再分配(都道府県間の清算や市町村への交付等)に関する管理事業や私学助成に係る管理事業などもこの類型としています。 |

25事業 |

| 施設運営型 | 公の施設(インフラ資産に区分するものを除く)の運営に係る管理事業です。 | 41事業 |

| インフラ型 | インフラ資産(空港、道路、河川、砂防、港湾、漁港、下水道、区画整理、災害復旧)の整備・維持に関する管理事業です。 なお、インフラ資産の所有の有無にかかわらず、土地改良、農地防災、各用水、林道、造林、治山等の整備・維持に関する管理事業もこの類型としています。 |

25事業 |

| 融資型 | 貸付金を有し、専ら融資(預託を含む)を行う管理事業です。 | 7事業 |

| 行政サービスその他型 | 他の類型に属さない管理事業です。 | 143事業 |

| 計 | 303事業 | |

管理事業別財務諸表の活用イメージ

![活用イメージ図 [画像ファイル/205KB]](/uploaded/attachment/420401.jpg){kind=link}

問合せ

愛知県 会計局 管理課 新公会計制度グループ

電話 052‐954-6643

内線 2914、2915、2916

E-mail: kaikeikanri@pref.aichi.lg.jp