ページの先頭です。

メニューを飛ばして本文へ

本文

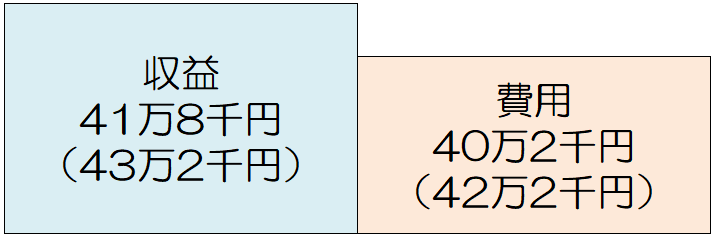

(財務諸表)行政コスト計算書 2022年度

収益・費用

収益:行政サービスの提供に要したコストの財源を表します。

費用:行政サービスの提供に要したコストを表します。

| 科目 | 2022年度 | 2021年度 | 増減 |

|---|---|---|---|

| 31,309 |

32,457 |

△1,148 | |

| 12,945 | 11,930 |

1,015 |

|

| 3,674 | 3,504 | 171 | |

| 1,547 | 1,333 | 214 | |

| 1,331 | 1,774 | △443 | |

| 2,045 | 2,020 | 26 | |

| 485 | 497 | △12 | |

| 7,174 | 9,151 | △1,977 | |

| 1,610 | 1,772 | △162 | |

| 25 | 23 | 2 | |

| 471 | 452 | 19 | |

| 30,124 | 31,726 | △1,602 | |

| 5,480 | 5,238 | 242 | |

| 5,243 | 5,159 |

84 |

|

| 1,661 | 1,610 | 51 | |

| 305 | 251 | 54 | |

| 226 | 221 | 6 | |

| 14,533 | 16,511 | △1,978 | |

| 136 | 147 | △10 | |

| 1,422 | 1,430 | △8 | |

| 776 | 780 | △3 | |

| 341 | 381 | △40 | |

| 0 | 0 | △0 | |

|

経常収支差額 |

1,184 | 731 | 453 |

| 86 | 30 | 55 | |

| 77 | 56 | 21 | |

|

特別収支差額 |

9 | △26 | 35 |

|

収益(経常+特別) |

31,395 | 32,487 | △1,093 |

|

費用(経常+特別) |

30,201 | 31,782 | △1,581 |

| 1,193 | 705 | 488 |

通常の行政活動による収益です。

法人二税(法人県民税・法人事業税)、個人県民税、地方消費税、自動車税など県税による収入です。

法人二税 4,369億円

個人県民税 3,187億円

地方消費税 2,964億円

地方消費税の都道府県間清算による収入です。

地方譲与税(特別法人事業譲与税等)、地方特例交付金、交通安全対策特別交付金による国からの収入です。

特別法人事業譲与税 1,417億円

地方公共団体間の財源の不均衡を調整し、すべての地方公共団体が一定の水準を維持しうるよう財源を保障する地方交付税による収入です。

国民健康保険事業や道路・橋りょう、河川工事等に係る市町村等からの分担金・負担金収入です。

国民健康保険事業(国民健康保険事業特別会計) 1,963億円

施設の使用料や各種申請手数料などの収入です。

県営住宅使用料等(県営住宅管理運営事業) 139億円

高等学校授業料等(高等学校教職員費) 129億円

自動車運転免許更新手数料等(運転免許事業) 55億円

国庫負担金、国庫補助金、委託金などの国からの収入です。

感染症対策事業 1,945億円

国民健康保険事業(国民健康保険事業特別会計) 1,541億円

愛知県感染防止対策協力金 691億円

国民健康保険に係る支払基金等からの交付金収入です。

基金の運用利息など利息や配当金の受取収入です。

雑入、宝くじ事業収益、受託事業収益、財産の貸付・売払に係る収入、延滞金・加算金、寄附金など上記のいずれにも属さないその他の経常収益です。

雑入 247億円

宝くじ事業収益 101億円

受託事業収益 31億円

財産収入 23億円

固定資産の受贈益・売却益や災害復旧費に係る国庫補助金など、特別な事情や臨時に発生する収益を計上しています。

固定資産受贈益 52億円

通常の行政活動に伴い発生した費用です。

地方消費税の都道府県間清算による支出や市町村への地方消費税交付金等です。

職員の給与や共済費等の人件費です。

給与 4,197億円

共済費 881億円

業務委託費、賃借料、保守管理費、取壊し・撤去費、旅費交通費、消耗品費、光熱水費、通信運搬費等の支出です。

業務委託費 699億円

賃借料 214億円

保守管理費 174億円

取壊し・撤去費 117億円

工作物、建物等の修繕に係る支出です。

工作物修繕費 173億円

建物修繕費 77億円

被扶助者に対して給付を行う生活保護費や児童手当などの支出です。

市町村や団体等に対する負担金、補助金、交付金等です。

公営企業会計に対する繰出金です。

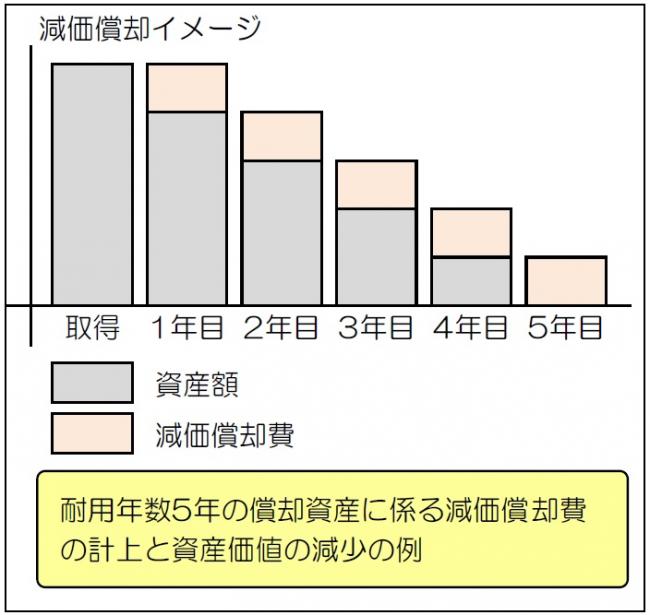

貸借対照表に計上した固定資産の減価償却費です。

インフラ資産減価償却費 1,060億円

事業用資産減価償却費 344億円

貸倒引当金や退職手当引当金の繰入額等です。

賞与引当金繰入額 419億円

退職手当引当金繰入額 343億円

地方債利子、地方債の発行や償還に係る手数料などの支出です。

上記のいずれにも属さないその他の経常費用です。

固定資産の除売却損、災害復旧費や投資及び出資金の評価損など、特別な事情や臨時に発生する費用を計上しています。

固定資産除売却損 61億円

その他特別費用 10億円

行政コスト計算書の収益と費用の差額を表します。

■解説 現金の支出を伴わない費用を含むフルコスト情報について

■減価償却費

官庁会計では、現金の出入りしか記録しませんので、例えば、県立学校を新設したような場合、工事費を支払った年度にのみ、支出が記録されます。

これに対し、発生主義に基づく新公会計制度においては、工事費を支払った年度に全額を費用計上するのではなく、取得した建物などの償却資産の耐用年数にわたって各年度に費用を配分します。

■引当金繰入額等

貸倒引当金や賞与引当金などの引当金を貸借対照表に計上する際には、現金の支出はありませんが、当期に発生した費用を認識して、引当金繰入額として費用を計上します。

新公会計制度の導入により、こうした現金の支出を伴わない費用を含めたフルコスト情報を明らかにできるようになりました。

問合せ

愛知県 会計局 管理課 新公会計制度グループ

電話 052‐954-6643

内線 2914、2915、2916

E-mail: kaikeikanri@pref.aichi.lg.jp