ページの先頭です。

メニューを飛ばして本文へ

本文

2021年度愛知県財務諸表(概要版)

INDEX

はじめに

愛知県では、2013年度から、従来の官庁会計(単式簿記・現金主義会計)に、企業会計的手法である複式簿記・発生主義を採り入れた新公会計制度を導入し、日々の会計処理の段階から1件1件複式簿記の仕訳を行うことにより財務諸表を作成しています。

財務諸表により、従来の官庁会計による決算書では見えにくかった資産・負債などのストック情報や、減価償却費などの現金の支出を伴わない費用を含むフルコスト情報(注)が明らかになります。また、事業単位で財務諸表を作成し、行政評価や予算編成に活用することで、マネジメント力を強化するための有効なツールとなります。

(注)フルコスト情報: 「4 行政コスト計算書」の「■解説 現金の支出を伴わない費用を含むフルコスト情報について」をご覧ください こちらから

会計制度の比較

|

従来の官庁会計(地方自治法に基づく会計処理) |

⇔ | 新公会計制度 |

|---|---|---|

|

【単式簿記】 一つの取引について、現金の収支のみをとらえ、記録する帳簿記入の方法 【現金主義】 現金の収入・支出という事実に基づいて、それを記録する考え方 |

並行して処理 |

【複式簿記】 一つの取引について、原因と結果の両方から二面的にとらえ、記録する帳簿記入の方法 【発生主義】 現金の収入・支出にかかわらず、取引が発生した時点で収益・費用を記録する考え方 |

|

議決された予算に基づく現金の執行を厳密に管理 |

説明責任の充実、マネジメント力の強化 |

単式簿記と複式簿記の違い

| 消耗品を購入したとき | |

|

【単式簿記】 3,000円の支出を記録 |

【複式簿記】 3,000円の費用の発生(=原因)と、現金3,000円の減少(=結果)を記録 |

| 自動車を購入したとき | |

|

【単式簿記】 150万円の支出を記録 |

【複式簿記】 150万円の固定資産の増加(=原因)と、現金150万円の減少(=結果)を記録 |

財務諸表の構成

愛知県の財務諸表は、以下の4表で構成されます。

1 貸借対照表

・決算日における資産や負債などの財政状態を表す財務諸表です。

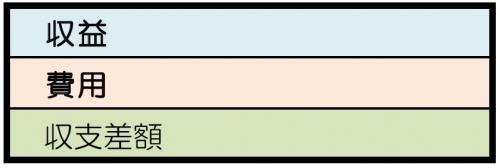

2 行政コスト計算書

・1年間の行政サービス活動に伴い発生した費用と、その財源としての収益の金額の累計額を表す財務諸表で、民間企業の損益計算書に相当します。

・愛知県では、経常収益に税収を含めていますので、行政サービスの提供のために発生した費用がその年度の税収等の収益でどの程度賄えているかを把握することができます。

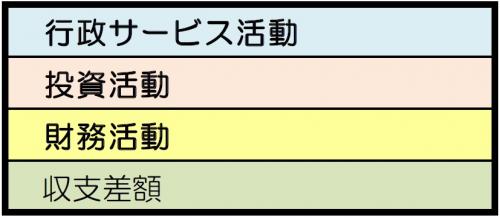

3 キャッシュ・フロー計算書

・1年間の入出金により資金(現金預金)がどのように増減したかを3つの活動区分(行政サービス活動、投資活動、財務活動)に分けて表す財務諸表です。

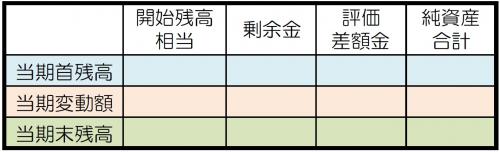

4 純資産変動計算書

・貸借対照表の純資産の部の1年間の変動状況を表す財務諸表で、民間の株主資本等変動計算書に相当します。

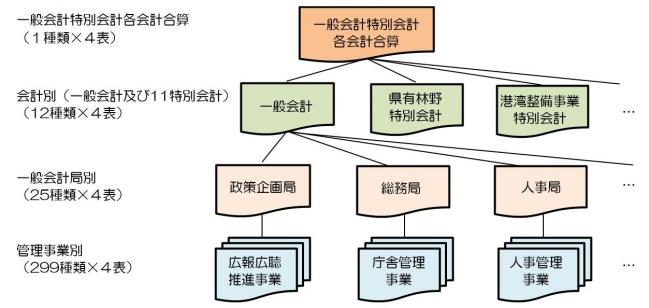

愛知県の財務諸表は、管理事業別(注)を最小単位とし、一般会計局別、会計別、一般会計特別会計各会計合算の各レベルで4表を作成します。

なお、特別会計には、公債管理、証紙、国民健康保険事業、母子父子寡婦福祉資金、中小企業設備導入資金、就農支援資金、県有林野、林業改善資金、沿岸漁業改善資金、港湾整備事業、県営住宅管理事業の11会計があります。

![財務諸表のレベルの図 [画像ファイル/275KB]](/uploaded/attachment/444574.png){kind=link}

(注)管理事業別財務諸表の概要については、「5 純資産変動計算書 ほか」の「管理事業別財務諸表の概要」をご覧ください こちらから

本ページの留意事項

- 各財務諸表は、官庁会計における出納整理期間の歳入及び歳出やこれに伴う資産及び負債の増減等を反映した後の計数としています。

- 各項目の計数は、表示単位未満を四捨五入しているため、内訳と合計が一致しない場合があります。

- 数字を表す欄において、「-」は金額が存在しないもの、「0」は四捨五入した結果、表示単位に満たなかったものを表します。

愛知県における公会計改革の取組

各年度の決算財務諸表始め、詳細な情報は、会計局管理課の「愛知県における公会計改革の取組」をご覧ください。こちらから

問合せ

愛知県 会計局 管理課 新公会計制度グループ

電話 052‐954-6643

内線 2914、2915、2916

E-mail: kaikeikanri@pref.aichi.lg.jp